Kratak pregled dešavanja u julu:

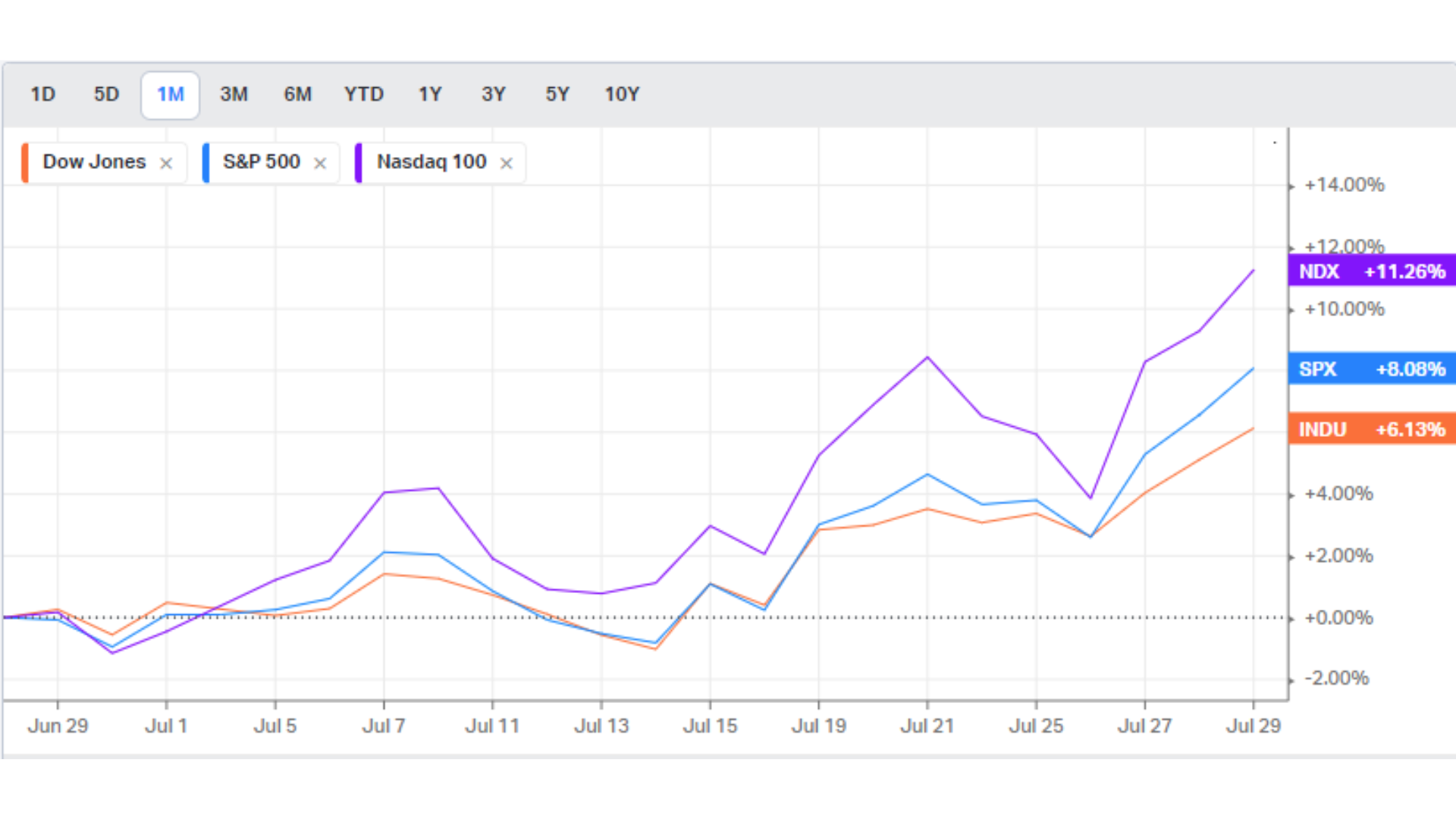

⇒ Ključni berzanski indeksi u julu skočili od 6 do 11%. Najbolji mesečni performans od novembra 2020.

⇒ Oko 56% kompanija do sad objavilo rezultate za Q2 2022 - stopa rasta profita na solidnih 6% do sada.

⇒ Analitičari spuštaju očekivanja za Q3 zbog bojazni da je SAD ušla u recesiju.

⇒ Robe su oštro pale zadnjih 6 nedelja ali se i dalje drže u svom rastućem trendu.

⇒ JP Morgan: budući cena/zarada racio za S&P 500 na svom dugoročnom proseku od 25 godina. Drugi pokazatelji i dalje precenjeni od 10-20% u odnosu na prosek.

⇒ Kontrola rizika i dalje prioritet, nagativni scenario pada indeksa od dodatnih -30% na oko 3.000 poena i dalje aktivan. Pratimo razvoj geopolitičkih događaja, monetarnih politika i tržišta roba.

Jul je bio mesec sa najvećim rastom berzanskih indeksa u zadnjih nekoliko godina, tačnije od novembra 2020 godine.

Tri glavna faktora su uticala na ovakav perfomans a to su: niska očekivanja analitičara/solidni dosadašnji kvartalni rezultati, pad cena roba što relaksira inflatorne pritiske u budućnosti i tehnička preprodanost tržišta.

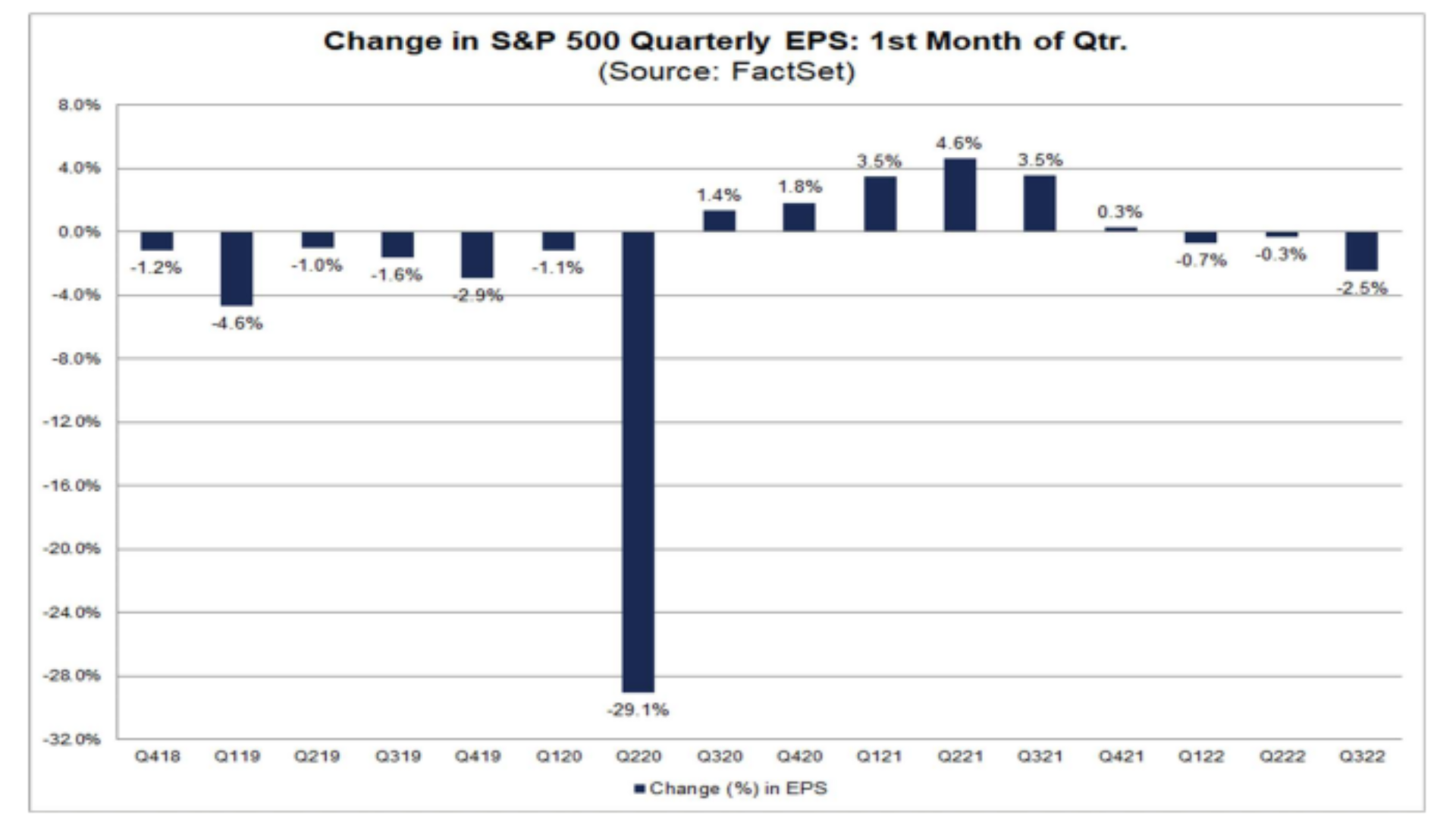

Počećemo sa kratkom analizom do sada objavljenih rezultata za drugi kvartal:

⇒ Do sada je 56% kompanija koje čine indeks S&P 500 objavilo rezultate

⇒ Od ukupnog broja oko 73% kompanija je pozitivno iznenadilo analitičare sa svojom profitabilnošću.

⇒ Od kompanija koje su dosad obavile performanse poslovanja za Q2, njih 66% je nadmašilo očekivanja analitičara po pitanju prihoda.

⇒ Dosadašnja prosečna stopa rasta profita je oko 6% što je najniža stopa rasta još od Q4 2020.

Kada posmatramo projekcije profita za sledeći Q3 kvartal - 28 kompanija koje čine indeksnu korpu S&P 500 je izdalo negativne prognoze (smanjili su projekcije očekivanog profita) dok je njih 17 podiglo projekciju profita.

Interesantno je napomenuti da su analitičari, zbog pada BDP-a tokom Q2 u SAD-u, revidirali naniže svoje prognoze za zarade kompanija u Q3 kvartalu i to po stopi većoj od proseka. Navedeno negativno revidiranje projekcija profita je iznosilo nešto preko -2,5% tokom prethodnog meseca dok je prosek u zadnjih 20 godina iznosio oko -1,3%.

Korekcija očekivanog profita za Q3 2022 je bila veća od proseka u zadnjih 5,10,15 i 20 godina i zato apostrofiramo oprez jer ono usporavanje koje smo očekivali u Q2 nas može sačekati u Q3!

Drugi faktor koji je pozitivno uticao na skok akcija tokom prethodnog meseca je bio svakako pad cena roba i sirovina sa astronomskih visina registrovanih u prvoj polovini godine.

Naime, investitori predviđaju da bi smanjenje cena roba uticalo smirivajuće na inflaciju u drugoj polovini godine što bi moglo rezultirati smanjenjem agresivnosti u dizanju kamatnih stopa širom sveta i sve zajedno dovesti do ponovnog skoka tržišta akcija.

Ovu tezu smo analizirali tokom maja i juna u našim izveštajima i pokazali smo da ima logike ali za to su nam potrebna dva preduslova - završetak rata u Ukrajini (skidanje dela sankcija Rusiji) i deblokiranje logističkih "uskih grla" koji su nastali u Kini usled kovid pandemije. Čini nam se da za sad ne vidimo ni jedan od navedena dva preduslova.

Iako vidimo neko približavanje stavova Rusije i Ukrajine (dogovoren izvoz žita) situacija na terenu se zaoštrava i ratne aktivnosti se zahuktavaju pristizanjem novog oružija sa Zapada. Međutim, ovde i dalje dajemo nešto veću prednost scenariju dogovora (primirja) do jeseni jer je energetska situacija u centralnoj i istočnoj Evropi potpuno neodrživa ulaskom u zimu.

A da vidimo kumulativno preko Invesco DB Commodity etf-a (tiker na berzi "DBC") kako izgleda performans roba u zadnjih dve godine. Podsećanja radi, DBC etf u svom sastavu ima fjučerse dizel goriva, sirove nafte, benzina, cinka, prirodnog gasa, zlata, soje, kukuruza, pšenice, aluminijuma, šećera, bakra i srebra.

Na prethodnom grafiku vidimo da cene roba konstantno rastu od aprila 2020 godine i da se sada nalaze na testu trend linije. Dodajemo da je u blizini i pokretni poresek 200 dana kao jak nivo podrške.

Šta nam ovo govori? Slika nam govori da su cene roba još uvek u svom rastućem trendu i da smo u proteklih 6 nedelja videli kratku ali oštru cenovnu korekciju koja, tehnički gledano, nije poremetila rastući trend uspostavljen još 2020 godine. Sve dok cene ne probiju navedenu trend liniju, ne možemo očekivati drastičan pad inflacije što implicira da će centralne banke nastaviti sa svojim oštrim dizanjem kamatnih stopa, kako stvari trenutno stoje.

Nemojmo nikad zaboraviti ključnu ekonomsku zakonitost na tržištu a to je da samo FED (i druge globalne centralne banke) preko "upumpavanja i ispumpavanja" likvidnosti kontrolišu rast i pad finansijskih tržišta.

Trenutno - kamate rastu oštro i kod FED-a i kod ECB a monetarnim operacijama na otvorenom tržištu je počelo povlačenje likvidnosti iz ekonomskog sistema.

Dakle, dok god ne vidimo promenu kursa monetarnih politika (ili bar indirektnu najavu "između redova"), skloniji smo da verujemo da je ovo samo relaksirajući odskok umesto što je dno ili kraj krize.

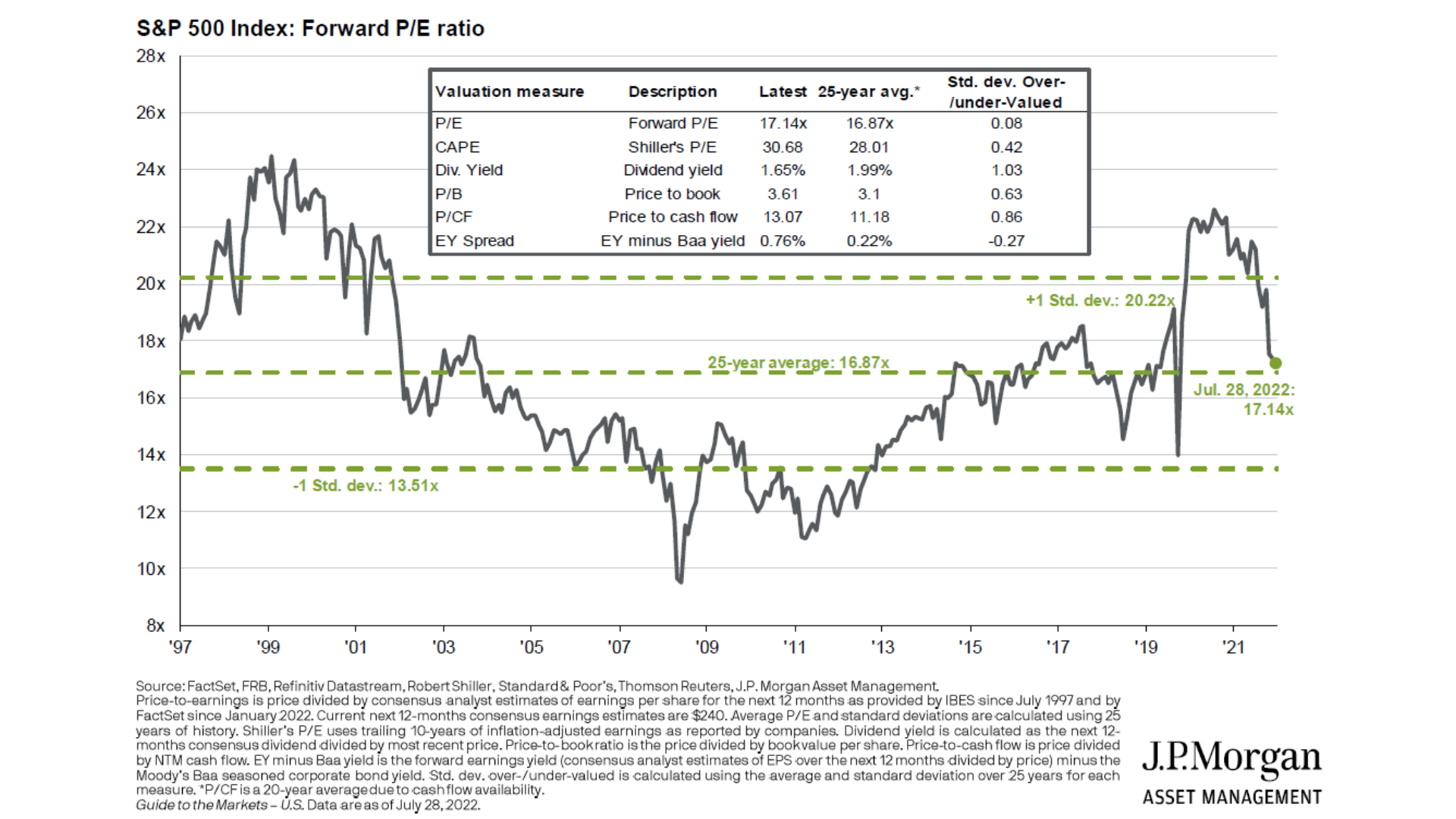

Pre nekoliko dana je izašla i najnovija analiza čuvene američke banke JP Morgan koja se osvrnula na trenutno stanje gde se nalazimo u susret Q3.

Na prethodnom gafikonu je prikazana trenutna vrednost 6 ključnih indikatora evaluacije tržišta i to buduća cena/zarada ("Forward P/E"), Šilerov P/E kao P/E racio prolagođen za stopu inflacije ("Shiller's P/E"), dividendni prinos, indikator cene u odnosu na knjigovodstvenu vrednost ("P/B"), indikator cene u odnosu na slobodne novčane tokove ("P/CF") i odnos profitnog prinosa prema prinosu obveznica sa "Baa" rejtingom ("EY Spread").

Svi navedeni indikatori su stavljeni u odnos sa svojim dugoročnim 25-godišnjim prosekom i uz +1/-1standardnu statističku devijijaciju koja bi trebala da pokriva gotovo 70% kretanja navedenih indikatora.

Gde smo sad? Samo za budući cena/zarada indikator se može reći da je na svom 25- godišnjem nivou. Ovde naglašavamo oprez kod zaključivanja imajući u vidu da se u podlozi ovog indikatora pored cene nalazi i - očekivana zarada u narednih 12 meseci - što može biti varljiva odnosno vrlo promenljiva kategorija indikatora imajući u vidu razvoj situacije u narednih 12 meseci. Ako se očekivanja analitičara po pitanju zarade nastave da se negativno revidiraju, kako smo to naveli na početku današnjeg teksta, onda bi i vrednost ovog indikatora mogla biti značajno veća od svog dugoročnog proseka.

Ostali ključni indikatori evaluacije tržišta, gde pre svega mislimo na Šilerov P/E, P/B i P/FC, su i dalje trenutno od 9,5% do 17% iznad svog dugoročnog proseka što indicira da ima još prostora za cenovnu korekciju.

Podsećamo da je cenovno dno u krizi 2009 godine bilo u rangu 10 do 13 kada gledamo budući P/E indikator što nam sugeriše potencijal moguće korekcije od oko 30% sa trenutnih vrednosti indeksa S&P 500 što je zona od oko 2.900-3.100 poena koju već nekoliko meseci unazad ističemo da mogući cilj ovog korektivnog pokreta.

Shodno napred navedenom, sugerišemo našim klijentima da i dalje pažljivo prate razvoj događaja, da aktivno vode svoje portfelj (postepeno ulaze i postepeno seku svoj gubitke) i što je posebno bitno, da prilagode veličinu svog portfelja mogućim negativnim scenarijima kako bi mogli izdrdžati, i još bolje, imati novčanih sredstava da kupe atraktivne akcije na eventualnim oštrim popustima.

Kontrola rizika je ključ održivog bezanskog investiranja - profit je samo posledica!

Iskoristi sve šanse koje ti berza pruža i otvori trgovački račun kod licenciranog brokera #1 TradeWin24. Izbor sigurnog partnera za investiranje je jedan od najvažnijih uslova za uspeh na berzi.

Izjava odricanja od odgovornosti: Informacije na internet stranicama Društva, pojedinačnim porukama e - pošte i individualnim razgovorima objavljene su isključivo u informativne i marketinške svrhe te ne predstavljaju poziv za kupovinu ili i zvršenje bilo kakve investicije. Trgovanje finansijskim proizvodima može doneti kako dobitke tako i gubitke. Posebno špekulativno može biti trgovanje proizvodima s polugom (leveridžom) kao što su, ali ne isključivo, finansijski derivati. Svako spominjanje rizika u publikacijama, povezano sa određenim proizvodom ili uslugom, ne sme se inetreba shvatiti kao pun i celovit popis svih rizika koji su povezani s takvim proizvodom ili uslugom, te s toga Društvo sugeriše svim klijentima da se dodatno upoznaju sa svim rizicima, pre zaključivanja bilo koje transakcije ili ulaganja. Detaljni je o rizicima pogledajte ovde. . .